Sokan csak álmodhatnak új lakásba költözésről a mai árak mellett, és ha tehetik, akkor inkább a jelenlegi lakásukat próbálják felújítani. Rá is fér a...

Sokan csak álmodhatnak új lakásba költözésről a mai árak mellett, és ha tehetik, akkor inkább a jelenlegi lakásukat próbálják felújítani. Rá is fér a ráncfelvarrás a lakásokra, hiszen a többség 25-55 éve épült falak között éli az életét. Lakás-takarékpénztárral könnyedén összegyűjthetjük néhány év alatt a felújításra szükséges összeget. Az állami támogatás nagyon jól fog jönni, mert alsó hangon is több millió forintra lesz szükségünk.

Merjük használni felújításra, ha már állami támogatás jár hozzá

Bármennyire is vigyázunk az ingatlanunkra, bizonyos időközönként előjönnek olyan problémák, amelyeket kisebb-nagyobb felújítással oldhatunk csak meg. A tapasztalatok azt mutatják, hogy egy több százezer vagy akár millió forintos kiadással nem tudunk előtakarékosság/hitelfelvétel nélkül megbirkózni. Szerencsére van olyan megoldás, amivel a lakásfelújítási kiadásokat könnyedén átvészelhetjük, ez nem más, mint a lakástakarékpénztár.

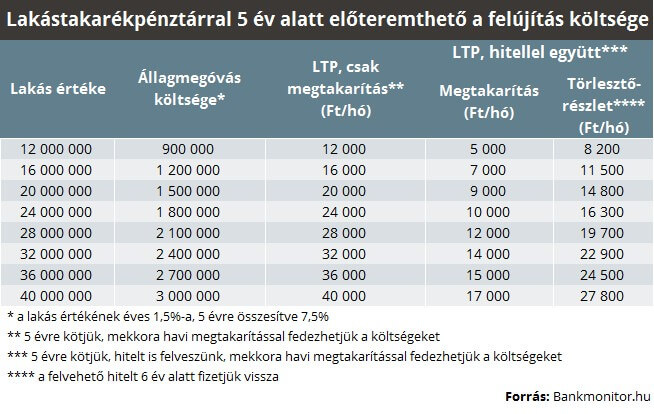

Nehéz megmondani, hogy pontosan mekkora költséggel jár egy lakásfelújítás, de mi úgy becsültük, hogy évente a lakás vételi értékének 1,5 százalékát minden további nélkül elkölthetjük. A lakástakarék előnyei több év alatt érnek be, ezért úgy számoltunk, hogy 5 év alatt összességében a lakás értékétől függően 1-3 millió forintot is kifizethetünk felújítás címén.

A legnagyobb előnyt akkor érhetjük el az állami támogatásnak hála, ha önmagában megtakarításból sikerül a célul kitűzött összeget felhalmozni. Egy szerződéssel havi 20 ezer forint megtakarítás mellett elérjük az állami támogatás plafonját (72 ezer Ft/év), viszont ugyanarra a lakáscélra több szerződést is köthetünk. A táblázat alapján egy nagyobb, 40 millió forint értékű lakásra is két szerződéssel már összegyűjthető 5 év alatt a 3 millió forint.

Ha úgy hozná az élet, hogy nem tudunk a keresetünkből havi szinten ennyit megtakarítani, akkor választhatjuk a hitellel kombinált megoldást is. Nézzük a 20 milliós lakás esetében hogyan is néz ki a matek! Ebben az esetben 5 évig havi 9000 forintot teszünk félre, majd a felvehető hitelt még 6 évig 14 800 forintjával havonta törlesztjük vissza. Ezt akkor érdemes választani, ha a családi költségvetés megköti a kezünket, hiszen ugyanazt a célt kisebb havi összeggel is elérhetjük.

Az ördög a részletekben rejlik. A kalkulátorunkkal pillanatok alatt megnézheted, hogy számodra melyik lakástakarék lehet a legjobb választás.bankmonitor.hu

{kind=link}